Définition

La méthode des Discounted Cash Flows (DCF) est l’une des techniques les plus utilisées de l’ingénierie financière pour procéder à l’évaluation d’une entreprise. Elle consiste à évaluer et actualiser les flux futurs de trésorerie de l’entreprise étudiée. Elle repose sur la construction d’un Business Plan de 4 à 10 ans avec une prévision des revenus et des charges basée sur des hypothèses précises ainsi qu’un taux d’actualisation généralement déterminé via le modèle du MEDAF.

La valeur de l’entreprise (Enterprise Value) est alors la somme des Free Cash Flows to Firm actualisée à laquelle on ajoute une valeur terminale calculée à partir de la méthode Gordon Shapiro ou en appliquant un multiple à un indicateur clé qui peut être le résultat d’exploitation. La valeur des parts sociales (Equity Value) est alors la valeur d’entreprise calculée à laquelle il faut soustraire la dette nette.

Certaines limites peuvent freiner l’application de cette méthode financière au sein du sport professionnel. Par exemple, peu de clubs parviennent à engranger régulièrement des cash flows positifs, rendant alors difficile voire impossible l’application des DCF. Par ailleurs, l’exercice est périlleux de construire un Business Plan sur une longue période tant les revenus sont corrélés aux résultats sportifs mais aussi à des paramètres exogènes à la vie du club – dont notamment les renégociations de contrats télévisuels. En réalisant un BP sur une période courte, l’essentiel de la valeur d’entreprise dépendra alors de la valeur terminale. Enfin, le calcul du taux d’actualisation basé sur la méthode du MEDAF fonctionne très bien pour les industries dont de nombreuses entreprises sont cotées en bourse – ce qui n’est pas le cas du sport professionnel. Dans l’excellent ouvrage Créer de la valeur dans le football, les auteurs se sont livrés à cet exercice et ont calculé un taux d’actualisation de 6,5% pour le secteur. Bien qu’il semble bas, nous nous baserons sur ce taux pour nos travaux ci-dessous.

Application – Exemple fictif

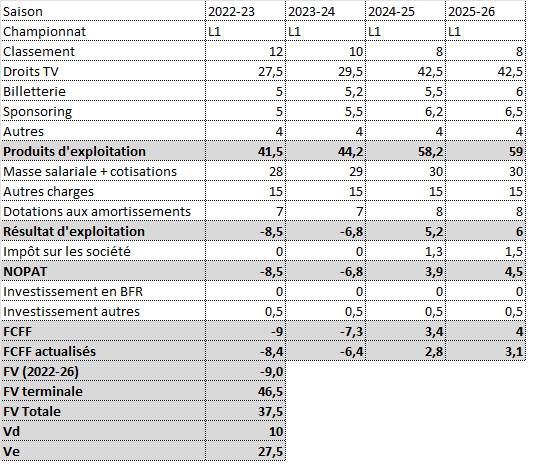

Pour illustrer l’évaluation d’un club professionnel, nous sommes partis d’un exemple totalement fictif mais dont les données financières sont basées sur un classement dans le ventre mou de la Ligue 1 lors des quatre prochaines saisons. La première version de la valorisation n’intègre pas les plus-values réalisées sur les cessions de joueurs, normalement considérées comme des revenus exceptionnels.

Business Plan sur 4 ans d’un club de Ligue 1 – v1 – Exemple fictif

Dans cette première version, on atteint une valeur d’entreprise de 37,5 m€. Considérant un endettement net de l’ordre de 10 m€, la valeur des parts sociales est alors de 27,5 m€.

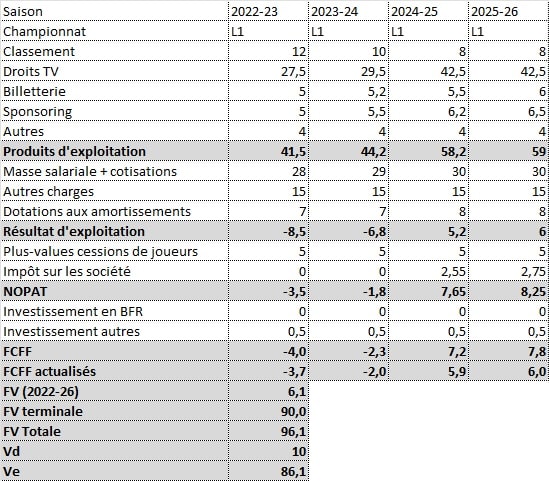

La 2e version intègre des revenus normalisés issus des plus-values sur des cessions de joueurs. Dans l’exemple en question, on considère que le club parvient à engranger 5 m€ par saison de plus-values.

Business Plan sur 4 ans d’un club de Ligue 1 – v2 – Exemple fictif

La prise en compte des plus-values sur les cessions de joueurs change considérablement la donne. La valeur d’entreprise s’élève alors à 96 m€ et la valeur des parts sociales à hauteur de 86 m€.

Faut-il prendre en compte les plus-values sur cessions de joueurs dans l’évaluation ?

Cette question fait débat auprès des spécialistes de la finance du sport. Et l’avis va forcément différer en fonction de la défense des intérêts du vendeur – qui poussera pour la comptabilisation des plus-values dans l’évaluation – et de ceux de l’acheteur.

Néanmoins, il ne semble pas anormal pour un club formateur qui tire lors de chaque saison de substantiels revenus en provenance du marché des transferts de prendre en compte cette ligne de recettes dans l’évaluation via les DCF (même s’il s’agit de recettes exceptionnelles). Et c’est d’autant plus vrai si les sommes récupérées ne sont pas réinjectées dans la politique d’acquisition de nouveaux joueurs.

La méthode des DCF est-elle utilisée dans le monde du sport professionnel ?

Traditionnellement, les acteurs de la finance du sport préfèrent utiliser la méthode des multiples pour obtenir une première estimation du club ciblé. A la spécificité près que ce multiple est appliqué au chiffre d’affaires – alors que dans d’autres industries il est plus couramment appliqué au résultat d’exploitation voire au résultat net. Un multiple qui est calculé à partir des transactions passées sur le marché tout en procédant à des ajustements en fonction de la structure des actifs. Cette approche sectorielle permet de valider rapidement des premières hypothèses. Néanmoins, la méthode des DCF n’est pas complètement ignorée dans le milieu du sport.

« La méthode des multiples est généralement celle qui est privilégiée quand des négociations sont déjà en cours avec des candidats repreneurs. Cela permet d’avoir une vision de marché. Néanmoins, c’est intéressant de croiser cette première évaluation avec la méthode des DCF. On part ainsi d’une approche multiple puis on croise la première valorisation avec la réalisation d’un Business Plan pour évaluer les futurs cash flows. Cela permet d’estimer la cohérence entre les montants prévus par l’acheteur dans ses investissements et la génération de valeur. Et de déterminer si le rendement sera suffisant » conclut un expert des deals au sein du football professionnel français. Au rythme des transactions dans le sport professionnel, on n’a pas fini d’entendre parler des DCF.

Pour aller plus loin 👇

⚽️ Comment calcule-t-on la valeur d’un club de football professionnel ?

— Ecofoot.fr (@Ecofoot) May 14, 2022

💰 Plusieurs professionnels de la finance, ayant travaillé sur des dossiers de cessions de clubs, nous livrent leurs analyses 👇