Définition

La méthode des multiples (ou des comparables) est une technique d’ingénierie financière permettant d’estimer la valeur d’une société. Elle consiste en l’application d’un coefficient multiplicateur à un agrégat financier (résultat net, EBITDA, produits d’exploitation…) pour obtenir une première estimation de l’entreprise étudiée. Elle s’appuie sur une approche sectorielle avec un coefficient multiplicateur qui est notamment calculé en fonction des anciennes transactions dans le secteur ou des valorisations boursières.

Une méthode couramment utilisée dans le football professionnel malgré ses limites

En apparence simple à comprendre et à appliquer, la méthode des multiples est très prisée au sein du football professionnel. De nombreux investisseurs et propriétaires-vendeurs utilisent la méthode des multiples – en appliquant un coefficient multiplicateur au chiffre d’affaires – pour fixer un premier prix. En utilisant le CA comme agrégat financier, les vendeurs contournent certaines problématiques – dont notamment celle d’afficher régulièrement un résultat négatif rendant impossible l’application de la méthode des DCF – pour réaliser leur première estimation.

« Généralement, nous réalisons notre première estimation à partir de la méthode des multiples. Pour une raison très simple : dans la majorité des cas, les actionnaires fixent au préalable leur prix et ils cherchent surtout à obtenir une confirmation de la part du cabinet mandaté » nous explique un expert financier ayant travaillé sur plusieurs transactions au sein du football professionnel français.

Pourtant, les limites sont nombreuses quant à l’application de la méthode des multiples aux clubs de football professionnel. Alors que les investisseurs ont plutôt tendance à appliquer leur coefficient multiplicateur à un résultat – excédent brut d’exploitation, résultat avant impôt, résultat net… – le monde du football a pris pour habitude d’utiliser le chiffre d’affaires comme agrégat de référence. Et il n’existe pas de consensus dans le secteur quant à la prise en compte des recettes issues de la vente de joueurs dans le périmètre de calcul.

« Normalement, les fonds de Private Equity ont plutôt pour habitude de raisonner sur des multiples d’EBITDA. Dans le milieu du football, on utilise des multiples de revenus et c’est une méthode bien plus risquée. On se situe davantage dans un fonctionnement de Venture Capital. Car les revenus peuvent beaucoup fluctuer d’une saison à l’autre en raison du classement sportif, de la participation ou non à une compétition européenne… » nous précise Achille de Rauglaudre, Investment Manager chez Rebel 54, société d’investissement dans le sport et la technologie.

Autre problème majeur : sur quel exercice comptable faut-il appliquer le coefficient multiplicateur ? « La bonne méthode consiste à normaliser les revenus du club professionnel analysé sur une dizaine de saisons. L’historique donne une réelle photographie de la performance du club. Cela permet de réduire l’influence des très bonnes et mauvaises saisons dans le calcul » poursuit Achille de Rauglaudre.

Enfin, dernière difficulté et non des moindres : les professionnels de la finance se basent généralement sur plusieurs centaines de transactions ou de sociétés cotées en bourse pour définir au mieux le coefficient multiplicateur à appliquer. Or, dans le football professionnel – et dans le sport professionnel en général – très peu de clubs sont cotés en bourse. Et les informations circulant sur les transactions passées ne sont pas toujours accessibles ou fiables. D’où la complexité de l’exercice.

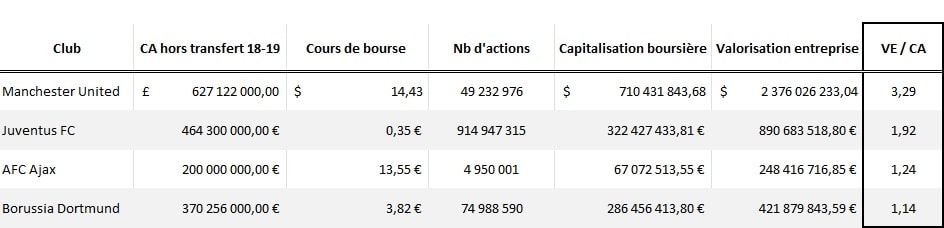

Exemple de calcul du coefficient multiplicateur

Malgré les nombreuses limites liées à la méthode des multiples, nous avons cherché à définir un coefficient multiplicateur applicable au football professionnel à partir d’un échantillon de clubs cotés en bourse. Les quatre clubs de l’échantillon sont des formations jouant les premiers rôles dans leur championnat respectif et disputant régulièrement la Ligue des Champions. Pour mener cet exercice, nous avons pris en compte le cours de bourse, la capitalisation boursière et la part du flottant dans le capital social pour déterminer une valeur d’entreprise. Puis nous avons calculé un ratio à partir du chiffre d’affaires hors transfert enregistré lors de la saison 2018-19, dernière saison non-impactée par la crise sanitaire.

Même si cet exercice comporte de très nombreuses limites, on obtient pour les différents clubs un coefficient multiplicateur compris entre 1,15 et 1,90. Une fourchette qui correspond aux coefficients appliqués dans l’industrie du football professionnel français à en croire nos experts interrogés. « Pour un club de Ligue 1, on applique généralement un multiple compris entre 1 et 1,25. On peut néanmoins monter jusqu’à 1,5 s’il y a vraiment de la concurrence sur le dossier » nous éclaire enfin Achille de Rauglaudre.

Le coefficient est néanmoins plus élevé pour Manchester United (3,3). Un consensus est partagé dans le secteur concernant une « prime » accordée aux très grosses marques du sport mondial. Par ailleurs, Manchester United évolue en Premier League, championnat européen le plus puissant d’un point de vue économique. Des facteurs qui peuvent expliquer ce ratio plus important.

Pour aller plus loin 👇

⚽️ Comment calcule-t-on la valeur d’un club de football professionnel ?

— Ecofoot.fr (@Ecofoot) May 14, 2022

💰 Plusieurs professionnels de la finance, ayant travaillé sur des dossiers de cessions de clubs, nous livrent leurs analyses 👇